9月13日商务部发文称,“商务部2025年7月23日收到江苏省半导体行业协会(以下称申请人)代表国内相关模拟芯片产业正式提交的反倾销调查申请,申请人请求对原产于美国的进口相关模拟芯片进行反倾销调查。根据审查结果,依据《反倾销条例》第十六条规定,商务部决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销调查。”

这是中美芯片摩擦以来,中国首次针对具体半导体品类和美方龙头企业发起贸易调查,释放出一个信号:芯片之争已不仅限于高端 GPU 和先进制程逻辑芯片,模拟芯片也成为焦点。

被审查的对象主要包括原产于美国的四家公司——博通(Broadcom)、德州仪器(TI)、安森美(onsemi)和亚德诺半导体(ADI)的相关模拟芯片中特指使用40nm及以上工艺制程的通用接口芯片和栅极驱动芯片。根据协会申请人提交的初步证据显示,申请调查产品对华出口的倾销幅度高达300%以上,倾销幅度巨大。

为什么是模拟芯片?

相比 GPU、CPU 的风光,模拟芯片常常被忽视。但在电子产业链里,如果说 CPU/GPU 是“计算大脑”,那么模拟芯片就是“神经与血管”。电源管理、信号转换、传感器接口、汽车、工业控制,几乎所有应用都要用到模拟芯片。

根据 WSTS 数据,2024 年全球模拟芯片市场规模 794.33 亿美元,中国市场规模 280 亿美元(约 2000 亿元人民币),全球占比接近三分之一。庞大的市场体量决定了,中国在这一领域的进口依赖是产业安全的核心问题。

近几年来,国内模拟集成电路行业正快速发展,在电源管理 IC、部分车规 IC 领域,本土厂商(圣邦微、纳芯微、思瑞浦等)在供应量、质量和服务方面均已有突破,国内同类产品对进口产品产生了替代作用。国外模拟芯片厂商为了抢占市场份额,不惜采取大量低价倾销的销售策略。

根据申请人提交的证据显示,2022年至2024 年,申请调查产品占中国同类产品总进口量的比例分别为47.81%、53.06%和 62.14%,呈持续上升趋势,年均比重高达54.34%,构成中国同类产品总进口量的主要部分。从绝对进口量来看,2022 年至 2024 年,申请调查产品的合计进口数量分别为11.59 亿颗、12.99亿颗和15.90亿颗,2023 年、2024 年与上年相比分别增长 12.07%和22.36%,2024 年比2022年累计大幅增长 37.13%。

但是在价格方面,却从2022年以来均呈持续大幅下降趋势。2022年至2024 年,申请调查产品平均价格分别为3.36元/颗、2.21元/颗和1.62元/颗,2023年、2024年与上年相比分别下降34.32%和26.57%,2024年相比 2022 年累计大幅下降51.77%。

在这样的背景下,国内模拟芯片厂商不得不被迫跟随下调价格。2023 年、2024 年与上年相比,与申请调查产品平均价格相对应的国内同类产品的加权平均价格分别下降了12.56%和 16.95%,2024 年相比2022 年累计下降27.38%。

证据调查中还提到,2024 年与 2022 年相比,人均工资减少 5.37%,劳动生产率下降27.41%;国内模拟芯片公司的开工率也下降了,且开工率处于较低水平;2024年的库存量也比 2022 年累计大幅上升了 21.39%。与此同时,2022 年至 2024 年,国内产业同类产品的税前利润持续下降,并从2023年转变为严重亏损状态,2024年的亏损额进一步增加7.05%。

总的来说,在低价倾销的冲击下,国内产业同类产品的生产经营以及财务状况已经受到了明显的冲击和影响,并有实质损害。模拟芯片市场的规模还在不断增长,据Technavio称,全球模拟集成电路市场规模预计在 2025 年至 2029 年期间增长171.2 亿美元,市场将以 4.6% 的复合年增长率增长。如果不及时采取反倾销措施,国内产业受到的损害很有可能进一步加深。

反倾销调查,本质上就是对冲“不公平定价”,为本土厂商争取竞争窗口。商务部的声明称,本次反倾销调查期为2024年1月1日至2024年12月31日,损害调查期为2022年1月1日至2024年12月31日。本调查通常应于2026年9月13日前结束。特殊情况下,调查期可以延长6个月。

商务部发言人表示,调查机关将依法程序进行审查,在充分保护所有利害关系方权利的同时,根据现有证据作出客观公正的裁决。

四巨头,谁受冲击将最大?

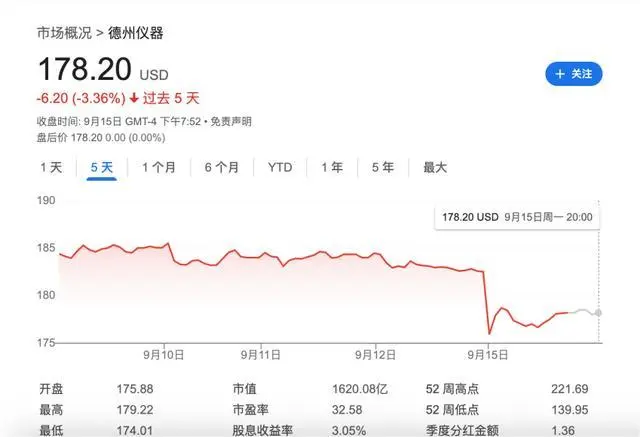

消息一出,美股多家国际模拟芯片巨头同日走弱。9月15日,德州仪器股价下跌 3.1%,安森美半导体股价下跌 2%,恩智浦半导体股价下跌 3.5%,ADI 股价下跌 3%,微芯科技股价也下跌 1.5%。

在此次被反倾销调查的名单中,四家美企虽都在中国有重要业务,但其在华依赖度与业务结构差异很大,因此受冲击的强度也不同。

TI(德州仪器)是全球模拟霸主,产品覆盖面极广,包括电源管理 IC、信号链、MCU等等。下游客户群涵盖消费电子、工业控制、教育、汽车,遍布中国电子产业。TI 在公开文件与电话会上多次表示,约20%收入来自总部位于中国的客户,也是中国模拟芯片的主要进口来源。早在2023年,我们就报道过模拟芯片价格战的问题。若贸易措施提高在华售价,中国客户成本将面临上行压力。因而,TI 是最有可能在市场份额和定价上承压的企业之一。

ADI 在2024财年对华收入约 22–23%(≈ 21–22 亿美元量级)。产品主要包括高精度模拟、混合信号、传感器,主要集中在工业与车规链条。下游客户群主要包括新能源车企(BMS、电机驱动)、智能制造企业。中国是全球最大的新能源车市场,任何关税/调查导致的价格波动都可能在车规链条中放大。

安森美(Onsemi)的主要产品包括功率器件(IGBT、MOSFET、SiC)、图像传感器,因此,功率半导体与新能源车依赖。中国是安森美半导体的一个重要且不断增长的市场,尤其是其SiC产品。安森美的SiC产品线在2024年已成为公司核心业务,贡献了公司总收入的约60%。

Broadcom在2024财年披露对中国(含香港)的收入占 20%,较2023财年的 32% 明显下降。不过这里面不是仅模拟芯片的收入,Broadcom 的业务已高度多元化,半导体(网络、存储接口、无线芯片)+ 基础设施软件(收购 VMware 后比重更高)。Broadcom 的营收大头在网络与软件,模拟芯片只是边缘。被列入更多是战略信号,其在华模拟芯片业务实际受冲击有限。

本土厂商的机会与挑战

不论调查结果如何,这个事件对于中国模拟芯片厂商是难得的又一个窗口期。

在反倾销调查消息带动下,9月15日国内模拟芯片板块全线走强。圣邦股份、纳芯微、上海贝岭、思瑞浦强势涨停,艾为电子、富满微、晶丰明源、芯朋微、南芯科技等纷纷跟涨,板块整体情绪显著升温。

9/15日A股模拟芯片概念股集体拉升

圣邦股份主要做模拟集成电路,产品线较完整,全面覆盖信号链及电源管理两大领域,有 34 大类 5,900余款可供销售产品。其中电源管理产品占比较大,2025上半年电源管理产品在总营收中占比达61.7%,信号链产品约38%。毛利率中枢维持在约50%。2024年营收为33.46亿元,同比增加27.96%;实现净利润4.9亿元,同比增加81.95%。2023年、2024年的研发费用分为7.3亿元、8.7亿元,同比增长18.14%。2025上半年公司研发费用支出高达5亿元,占营业收入的27.90%。

纳芯微在2024年报中指出,受整体宏观经济以及市场竞争加剧的影响,公司产品售价承压,毛利率较上年同期下降了6.17 个百分点,为32.33%。纳芯微聚焦高性能模拟芯片,重点产品为隔离器、栅极驱动器、电流传感器,广泛应用于新能源车、工业控制和储能。公司是国内最早批量提供数字隔离芯片并获得车规认证的厂商之一。2024 年营收约19.6亿元,同比增长约49.53%;研发投入持续上升,2023 年研发费用5.2亿元,2024年增长至5.4 亿元,同比增长3.52%。

上海贝岭老牌模拟/混合信号 IC 厂商,已拥有 4,793 款可供销售产品,产品涵盖电源管理、信号链产品和功率器件产品。2024 年营收约28.18亿元,同比增长 31.89%;毛利率27.39%。公司研发费用 2024 年约4.3亿元,同比增加约20%,占营收15%左右。

思瑞浦在其2024年年报中指出,受产品结构变动及市场竞争等因素使得产品价格和毛利率阶段性承压。2024 年,公司综合毛利率为 48.19%,较上年同期减少 3.59 个百分点。思瑞浦专注信号链模拟芯片,产品涵盖运算放大器、比较器、接口 IC、电源管理等,广泛应用于通信、工业控制和汽车电子。2024年营收12.20亿元,同比增长11.52%;研发费用为 5.77 亿元,较上年同期增长 4.10%,占营业收入的比例为47.32%。车规级产品快速扩展,已推出200余款,推动在新能源车市场份额提升。去年10月,公司完成了创芯微 100%股权的收购,完成了锂电池保护芯片产品线和消费电子领域的战略布局,顺利实现外延式并购。

总体来看,本土模拟芯片厂商正处于“量的突破与质的追赶”阶段。当下新能源车、储能、工业控制等领域需求旺盛,正是国产模拟 IC 的最佳切入点。

结语

这次反倾销调查释放出一个清晰信号:美国卡住中国在先进制程和 AI 芯片上的咽喉;中国则在模拟芯片这个“隐形基石”上打出反击牌。未来摩擦将呈现 “全链条博弈”:先进制程是刀尖,基础芯片是地基。两者缺一不可。

反倾销调查是中国模拟芯片的短期利好,反倾销调查若导致美企定价调整或进口受限,将为国产厂商提供宝贵的替代空间。但真正能转化为市场份额,需要在未来 3–5 年内实现高端产品性能与可靠性的突破,否则只能停留在“低端替代”的阶段。