电动汽车市场遇冷 电池厂商转向电网与数据中心储能业务

电动汽车电池制造商正转向为数据中心和电力公司生产储能电池,其中包括福特汽车等企业。在电动汽车政策支持下,电池厂商近年在美国大举投资。但特朗普政府上台后,取消了对电动车消费者的补贴激励,也废除了针对高油耗车企的惩罚性措施,行业格局随之改变。

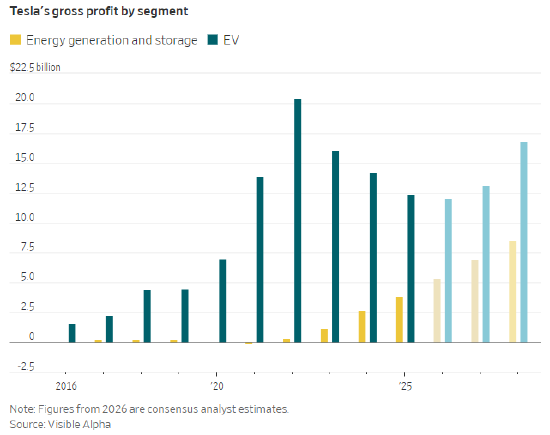

加州一处特斯拉储能设施。分析师称,特斯拉储能业务今年营收预计大涨 45%,而电动汽车销量增幅仅为 2.3%。

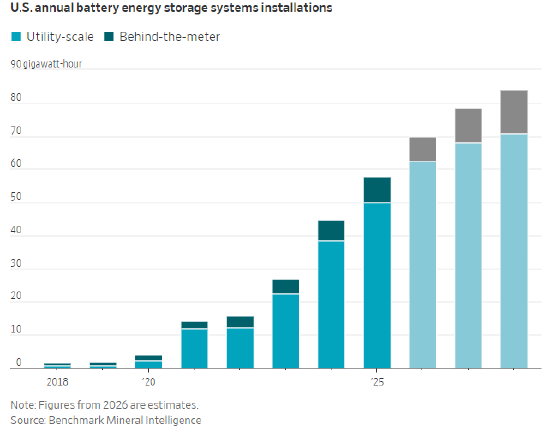

基准矿物情报机构(Benchmark Mineral Intelligence)预计,今年储能领域将占到美国电池总需求的 41%,高于两年前的 26%。

与此同时,美国本土生产电网级电池仍有明确补贴。尽管特朗普签署的相关法案取消了太阳能与风电税收抵免,但只要设备不含过多中国成分,储能项目仍可获得补贴。中国制造的电池则面临高额关税。

伊朗冲突对化石能源市场的冲击,进一步推动数据中心弃用柴油或天然气发电,转而选择电池。虽然天然气价格上涨理论上利好电动车,但美国当前的政策环境让混合动力车型在可预见的未来更具优势。

本周公布的两笔交易凸显了这一转向:

韩国 LG 能源解决方案宣布,将利用密歇根州一座原本为通用汽车生产电动车电池的工厂,为特斯拉储能业务生产电芯,项目投资 43 亿美元。

三星 SDI 宣布一项 10 亿美元协议,通过其在印第安纳州与 Stellantis 的合资工厂,为一家未具名美国能源公司供应电池。

其他转型企业还包括:

福特计划在 2026—2027 年投资 20 亿美元,改造肯塔基州的电动车电池产能。

日本电池厂商 AESC 改造了田纳西州一家曾为日产聆风生产电池的工厂。

从动力电池转向储能电池通常需要调整电池化学体系:

多数电动车使用镍锰钴三元锂电池(NMC),能量密度更高,适合提升续航。

电网储能更常用磷酸铁锂电池(LFP),成本更低、循环寿命更长、耐热性更好,可密集排布。

据基准矿物情报研究主管休斯介绍,调整化学体系成本较低,耗时 6 个月至 1 年。但改变电池外形(圆柱、软包、方形)成本更高。福特肯塔基工厂将同时调整化学体系与形态:从 NMC 软包电芯改为 LFP 方形电芯。

这一转型是否有利可图?

福特 CEO 法利在上月财报电话会上表示,储能业务 “投资回收期短”,并可“为核心汽车业务降低风险”。

对特斯拉而言,储能业务已实现高速增长与高盈利。作为美国电网级电池龙头,其储能业务去年毛利率约 30%,远高于电动车业务的 18%。分析师预计,特斯拉储能业务今年营收将大涨 45%,而电动车销量仅增 2.3%。

电池对数据中心的吸引力主要有两点:

监管要求数据中心在用电高峰时配合降负荷,配备现场电池可满足条件。

电池响应速度快,适配数据中心波动极大的电力需求。

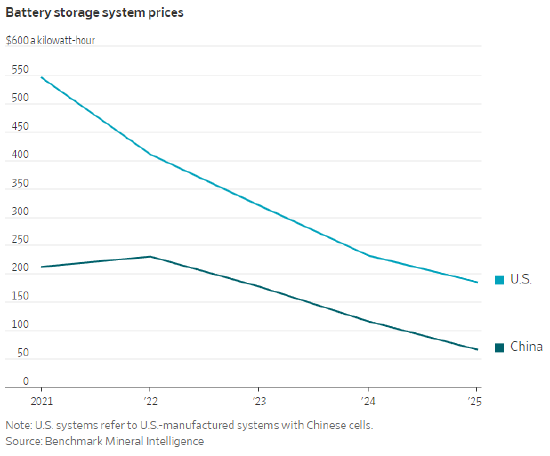

此外,LFP 电池成本在过去两年腰斩,主要得益于技术进步与规模化生产。彭博新能源财经数据显示,去年电池储能的平准化能源成本首次低于燃气轮机。

行业面临的主要风险:

中国主导全球电池供应链,LFP 阴极材料占比高达 99%,可能导致美国厂商难以满足补贴条件。

中国储能产能已超过全球需求,若中国厂商降价冲关税,将对全球市场构成冲击。

最大风险在于政策多变:对华关税、税收抵免及相关资格规则都可能调整。正如车企在电动车领域经历的,依赖政策的投资一旦激励取消,可能迅速陷入困境。