美国芯片巨头英伟达(NVIDIA)首席执行官黄仁勋(Jensen Huang)周三(8月27日)表示,公司 “确实有可能” 将先进的 Blackwell 处理器引入中国市场。他呼吁美国政府为本土芯片制造商开放更多市场渠道,并预测全球第二大经济体中国的人工智能(AI)产业规模明年将增长 50%。

英伟达还是那个英伟达,但市场已经变了

01、英伟达不舍中国市场

什么?老黄要把最新一带芯片卖给中国?H20不卖了原来是在憋这个大招啊。要知道过去一个季度,英伟达在中国与美国之间反复周旋,但仍然没有实际交付一片H20。一些激进的美国众议员指出,任何对华出口都必须经过商务部多部门审查并提交国会批准,光是有总统的同意是不行的。隐藏含义不言而喻,不希望英伟达跟中国有什么业务往来,虽然只是某些激进声音但在特定的历史背景下任何小事都有可能被放大,成为悬在英伟达头上的剑。

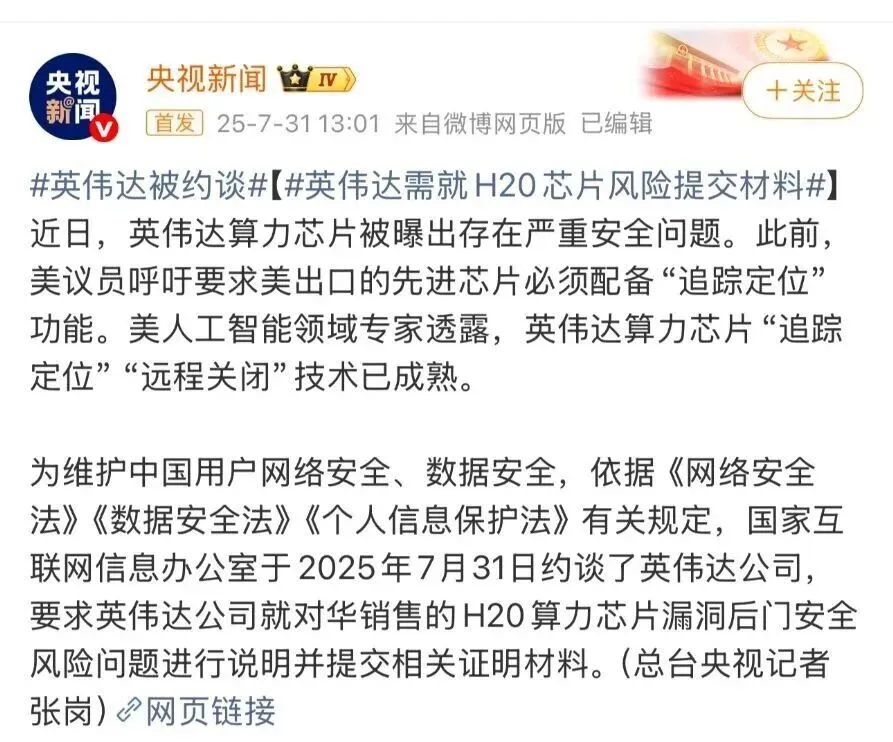

至于国内也有要求限制和规范的动作。7月底,互联网监管部门就H20芯片的漏洞后门安全风险约谈英伟达公司,要求其对安全风险进行说明并提交相关证明材料。8月中旬,工信部对国内几家互联网巨头发出质询函,要求其书面说明继续采购英伟达H20芯片的合理性。

不难看出,从供需两端英伟达都受到了不小的打击,过去英伟达还能在“性能功率”上做文章,现如今似乎陷入了周旋的死胡同。但老黄还是没有说出放弃,中国市场不能放弃也不想放弃。

黄仁勋最近对媒体表示:“我们销售得越多,对美国越有好处,特朗普总统明白这一点……中国有越来越多的选择,他们的本地企业很有竞争力。这是一个拥有非凡的技术和强劲生产力的国家,许多企业具有主场优势,我们不会低估他们。我们越早回到中国市场,越能争取市场份额。”这番话颇有端水大师的水平,不得罪任何一方,又表达了自己的诉求。

如此端水的背后自然是惊人的利益所在,老黄也并不避讳这一点,他认为中国市场今年就价值500亿美元,往后每年增长50%。如果英伟达无法进入这个全球第二大市场,那么美国主导的AI技术栈就算不上真正的“全球标准”。中国如此巨大的市场规模,也足以支撑一批美国竞争对手的成长。

02、端水解决不了英伟达的困境

其实老黄对华出口的态度一直如此,英伟达没变,但是市场变了。

美国对英伟达高端芯片的出口管制,主要基于所谓“国家安全”和“技术领先”的考量。初始于(2022年10月):美国商务部工业与安全局(BIS)发布了针对先进计算芯片的出口管制新规,将英伟达A100和H100等旗舰GPU芯片纳入管制清单,要求对华出口需申请许可证。禁令下,英伟达迅速做出反应,先是在禁令颁布的次月就推出了A100的中国替代版A800,又在2023年3月推出了H800,作为H100在中国市场的替代版本。英伟达第一代特供芯片诞生,策略是阉割带宽,保留算力。

其后又规则加码(2023年10月):BIS进一步修订和加强管制规则。取消了“互联带宽”作为参数,引入了“总处理性能(TPP)”和“性能密度(PD)”作为更精准的管控指标,旨在堵住之前的“漏洞”。

英伟达再次快速反应,推出H20、L20、L2。其中H20是H800之后的又一基于Hooper架构的特供版高性能训练芯片。从规格上看,H20对比原始H100做出了大刀阔斧的性能取舍,峰值算力被限制到仅约296 TFLOPs(以INT8计),这个数字甚至低于消费级RTX 4090显卡的661 TFLOPs,更远低于H100的1979 TFLOPs。不过也有优点那就是配备了96GB的HBM3高带宽内存和Nvlink互联技术,这对处理超大规模AI模型和构建集群至关重要。

所以我们能看到根据国际投资研究机构伯恩斯坦(Bernstein)在今年7月一份调研报告,2024年,字节跳动、腾讯、阿里巴巴、百度四家互联网厂商合计占据87%的H20采购份额。其中,字节跳动和腾讯各买了大约23万颗,阿里巴巴和百度各采购了14万和10万颗。

根据公开数据统计,2023年前,国产AI芯片的自给率,可能只有10-15%左右,但到了2024年时已经达到了30%,2025年时,预测会达到40%以上。而到了2026年时,可能会接近50%,而到了2030年,会达到70%左右。

今年以来,黄仁勋已经来了中国大陆3次(1月、4月、7月),台湾3次(1月、5月、8月)。虽然一些行程被形容和H20并无直接关系,但是这样的访华频次明显超过往年,却依然没有阻止H20走向终点。

地缘政治的风险正在成为英伟达第一大问题,“阉割”还是“多交税”都无法避免随时会到来的暂停。中国市场也在认真评估英伟达芯片的“风险性价比”,以及国产替代在当前的重要性。

Blackwell芯片能帮英伟达重返中国吗

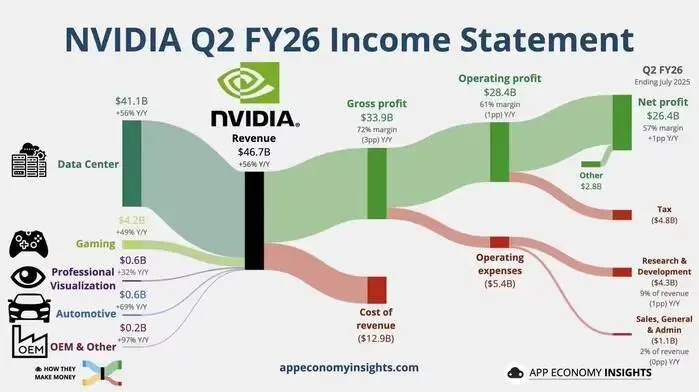

财报显示,英伟达2026财年第二财季业绩表现略高于市场预期,实现营收467.43亿美元,同比增长56%;净利润264.22亿美元,同比增长59%;毛利率为72.4%,出现小幅下滑。

过去多个财季,英伟达每次都超越了营收预期,这种业绩“超预期并上调指引”的固定模式,已经让市场习惯于期待一次又一次的超预期。但问题是,当英伟达总是给出 110 分的答案,那么 100 分就显得像是不及格。

虽然英伟达营收和利润均超出市场预期,新一代Blackwell芯片的收入环比增长17%,但最关键的数据中心业务连续两个季度收入低于预期。

老黄选择继续给华尔街画饼。除了科技巨头,AI原生初创公司的算力需求也在激增。今年,这些初创企业的营收有望达到200亿美元,是去年的十倍,明年再涨十倍也并非天方夜谭。到2030年,全球AI基础设施资本开支可能高达3万亿至4万亿美元。英伟达至少能够拿下其中的35%。

英伟达首席财务官则要“务实”得多。据其介绍,如果障碍扫除,H20在第三季度可以取得20亿至50亿美元的收入,“如果我们有更多订单,我们可以开具更多账单”。也许,英伟达把B30等其他“具有竞争力的产品”也算进去了。

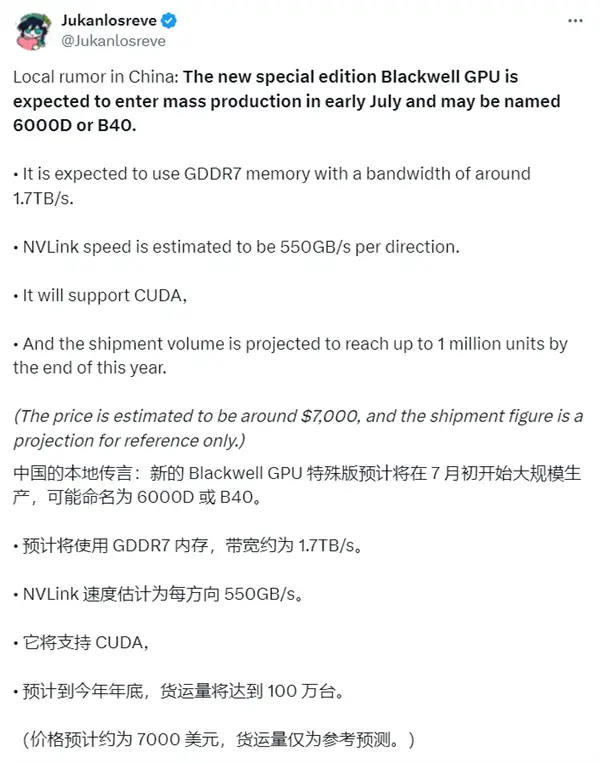

有消息称中国客户对不含HBM的B40芯片表现出的兴趣,预计今年需求将达200万颗和明年500万颗。

据相关研报分析,B40 预计将搭载 GDDR7 显存,其带宽约为 1.7TB/s,相比 H20 的 4TB/s 大幅降低。该芯片的 NVLink 单向传输速度约为 550GB/s,并将继续支持 CUDA。从这些参数可以看出,B40 在内存带宽等关键性能上被进一步阉割,这主要是为了符合美国的出口管制政策。

不过,其依然支持 CUDA,这对于依赖英伟达 CUDA 生态的企业和开发者来说,在软件兼容性上有一定的优势,能够在一定程度上延续之前基于英伟达 GPU 的开发和应用。

但问题是当前已经出现了AI分化的现象,炒概念的阶段过去了,能够业绩落地的AI才是好AI,在商业化落地阶段最重要的不是性能如何先进,而是性价比是否足够高,商业模式是否可以持续。虽然英伟达在各方面依然领先,但显然中国芯片企业也在努力追赶,这种趋势会一直持续,这一方面给英伟达向前的动力,同时也在一定程度上降低了对英伟达未来的预期,即便暂时看来是有限的。

2025年8月28日,全球金融咨询巨头deVere Group首席执行官奈杰尔•格林表示,英伟达的最新业绩突显了市场的一个转折点,转变在于,该公司已从超高速增长转向高增长。这很重要,因为市场对英伟达的定价似乎是它的扩张速度可以无限期地持续下去,而这种优异的表现是无法永远持续的。

写在最后

正如约翰·米勒在《芯片战争》中所揭示的那样,芯片行业,早就已经不是科技产业,而是类似军火的存在。当前一系列的变化背后,不仅仅是供应链的重组,更是技术路线、市场格局乃至国家力量的全面博弈。

英伟达面临着多种压力和矛盾冲突,只要有一方不肯让步,H20和B系列芯片就很难稳定供应,就目前来看双方都没有让步缓和的苗头。